服务热线

010-6756 6879

服务热线

010-6756 6879

简要描述:

日前,北方华创发表了2023年度成绩预告,估计2023年净赢利36.1亿元-...

日前,北方华创发表了2023年度成绩预告,估计2023年净赢利36.1亿元-41.5亿元,同比增加53.44%-76.39%。

难如登天成绩变化原因,北方华创称,2023年主营业务出现杰出开展形状趋势,商场认可度逐渐的进步,使用于高端集成电路范畴的刻蚀、薄膜、清洗和炉管等数十种工艺配备完结技能打破和量产使用,工艺掩盖度及商场占有率均得到大幅度的进步;2023年公司新签订单超越300亿元,其间集成电路范畴占比超70%。公司继续推进降本增效作业,多元化供应链保证才能慢慢地加强,量产交给水平有用进步,规划效应逐渐闪现,2023年归属于上市公司股东的净赢利完结同比较大增加。

据了解,北方华创旗下的半导体设备均为100%自主研制,品类之前为国内之最。其产品掩盖了掩盖了PVD、CVD、刻蚀机、ALD、氧化炉、退火炉、MFC、清洗机等芯片制作的大部分中心设备。首要客户包含中芯国际、长江存储、华虹集团、隆基绿能、三安光电等各产业链龙头。

海通证券在最近的一份研报中剖析,估计北方华创2023E-2025E营收分别为204.79亿元、261.54亿元、323.06亿元,同比增39.42%、27.71%、23.52%;归母净赢利分别为36.29亿元、50.65亿元、66.60亿元,同比增54.24%、39.57%、31.50%。选用PS估值法,结合可比公司PS估值水平,咱们给予公司PS(2023E)6.5x~8.0x,合理市值区间为1331.12亿元~1638.30亿元,每股合理价值区间为251.09元~309.03元,初次掩盖,给予“优于大市”评级。

半导体设备是整个产业链中上游的中心环节,多个方面数据显现,2019年,全球半导体设备的总产值超越4000亿,大陆商场规划约1000亿。

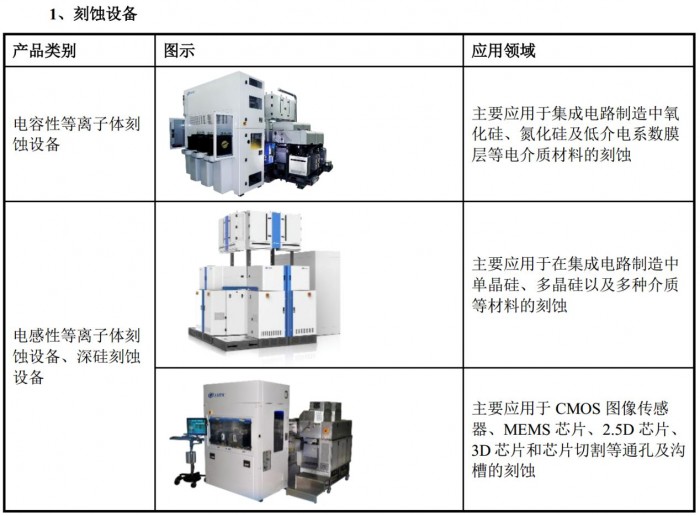

在设备范畴,光刻机、刻蚀机与镀膜算计占有晶圆厂晶圆制作类设备总成本的75%左右。除了光刻机,北方华创在刻蚀机和镀膜范畴均有所触及。

在薄膜配备环节,北方华创与拓荆科技是首要的两大领军企业,其间北方华创现在现已打破了物理气相堆积、化学气相堆积和原子层堆积等多项中心要害技能,铜互联薄膜堆积、铝薄膜堆积、钨薄膜堆积、硬掩膜堆积、介质膜堆积、TSV薄膜堆积、反面金属堆积等二十余款产品成为国内干流芯片厂的优选机台,支撑了国内干流客户的量产使用。

比方在刻蚀机范畴,Lam作为国际龙头,全球市占率超越50%,独占榜首队伍;第二队伍是AMAT,占全球约30%的商场占有率;第三队伍才是日立高新、TEL、中微公司、北方华创等公司,算计市占率不超越20%。

值得注意的是,在国产代替的大趋势下,随同方针歪斜和继续的高研制强度,北方华创有时机凭仗产品线和规划的优势,开展得更好。

《我国制作2025》规划中指出,到2025年,国内半导体中心根底零部件、要害根底资料应完结70%的自主保证。

比照现在不到30%的国产化率,未来空间还很大。只需国内企业能够在必定程度上完结技能打破,订单是彻底有保证的。但相较于存量商场的代替,芯片景气周期所带来的增量商场更值得重视。

根据之前业界的统计数据,晶圆厂的本钱开支有70%-80%用于购买设备。也就是说,半导体设备企业的订单量在未来几年仍然有很大增加空间。

总的来看,国内半导体设备已在老练制程打破独占,在存量代替和增量扩张的共振下,大概率将进入商业化高速放量阶段。

本文触及有关上市公司的内容,为作者根据上市公司根据其法定职责揭露发表的信息(包含但不限于暂时公告、定时陈述和官方互动渠道等)作出的个人剖析与判别;文中的信息或定见不构成任何出资或其他商业主张,市值调查不对因采用本文而发生的任何举动承当任何职责。

完美官方直播平台 版权所有

地址:北京市大兴区黄村镇兴华大街绿地财富中心B座701室Company Address: Rm701, Building B,Greenland Group,Xinghua Street, Daxing District,Beijing, China 电话:010-6756 6879 邮箱:z512008@163.com

关注我们