服务热线

010-6756 6879

服务热线

010-6756 6879

简要描述:

1.【IPO价值观】逸豪新材市占率居行业前列,毛利率却不及同行且增长乏力 3.MCU/...

1.【IPO价值观】逸豪新材市占率居行业前列,毛利率却不及同行且增长乏力

3.MCU/电源管理芯片/IGBT等需求强劲 华虹半导体Q3营收再创历史新高

1.【IPO价值观】逸豪新材市占率居行业前列,毛利率却不及同行且增长乏力

电子电路铜箔是覆铜板和印制电路板制造的重要材料,印制电路板作为现代各类电子设备中的关键电子元器件,大范围的应用于消费电子、5G通讯、物联网、大数据、云计算、人工智能、新能源汽车、工控医疗、航空航天等众多领域。

抓住了市场发展机遇的企业乘风而起,实现了销量和产能规模的迅速增加,而赣州逸豪新材料股份有限公司(简称“逸豪新材”)便是其中的一员。

逸豪新材IPO申请也引发了行业的广泛关注。作为2020年电子电路铜箔产量在全国内资控股企业中排名第六,且PCB用电子电路铜箔的市场占有率居于行业前列。透过招股书,笔者发现,在市占率以及产能具备优势的背景下,它的毛利率低于行业中等水准;随着行业竞争非常激烈化,加之铜价居高不下,未来它的毛利率增长将面临不小的压力。

天眼查显示,逸豪新材自2008年开始步入铜箔行业以来,致力于高性能电解铜箔的研发制造,电子铜箔是由铜加特殊的比例的其他材料经过一系列化学反应生成的一种阴质性电解材料,主要作为覆铜板、印制电路板中的导电体,用于连接各个电子元器件。

报告期内,逸豪新材主要是做电子电路铜箔及其下游铝基覆铜板的研发、生产及销售,基本的产品为电子电路铜箔和铝基覆铜板。其中,电子电路铜箔近三年及一期,营收占比分别为81.14%、74.77%、79.50%、89.82%,是其主要营收来源。

深耕于电子电路铜箔行业多年,逸豪新材与生益科技、南亚新材、健鼎科技、景旺电子、胜宏科技、崇达技术、五株科技、世运电路等行业内有名的公司建立了稳定的合作伙伴关系。

基于产业链优势和大客户的合作关系,2020年逸豪新材的电子电路铜箔产量在全国内资控股企业中排名第六,在国内PCB用电子电路铜箔的市场占有率居于行业前列。

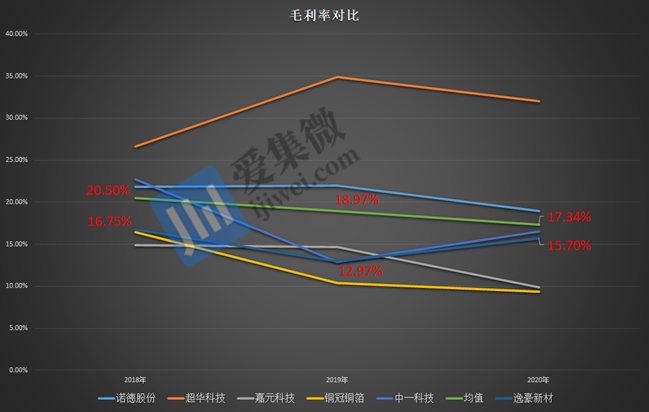

不过,通过与同行可比公司对比发现,逸豪新材近三年的铜箔产品毛利率分别是16.75%、12.97%、15.70%,同期行业的毛利率均值分别为20.50%、18.97%、17.34%,总的来看,报告期内逸豪新材的铜箔产品毛利率低于行业平均水平。

对此,逸豪新材表示,与同行业可比企业存在一定差别,主要受产品类型、客户结构差异等因素影响。以诺德股份为例,诺德股份电解铜箔产品主要为锂电铜箔,应用于锂电池生产制造,客户主要为宁德时代、比亚迪、国轩高科、亿纬锂能等电池企业,它的毛利率相对较高。

不过,据中一科技财报披露,其电子电路铜箔业务在2018年-2020年的毛利率分别为22.71%、12.92%和16.53%,均高于逸豪新材。需要我们来关注的是,2019年和2020年,中一科技的电子电路铜箔产量和业务收入均低于逸豪新材,这也说明了在具备产能优势的背景下,逸豪新材的毛利率仍不敌同行。

其中,2019年度逸豪新材电子电路铜箔毛利率下降明显。逸豪新材称,根本原因为市场供需的影响导致电子电路铜箔销售单价下降,导致产品毛利率下降。一方面,中美贸易摩擦等影响导致PCB行业增速放缓,对上游电子电路铜箔的需求放缓;另一方面,2018年以来,国内电子电路铜箔市场新增产能逐步释放,供给量增加。这从侧面反映了在供给增加的情况下,逸豪新材没有维持毛利率稳定的竞争优势。

据了解,除了受下游需求影响外,电子电路铜箔行业的毛利率还受市场之间的竞争格局、原材料价格、客户和产品结构等多种因素影响。

从市场竞争结构格局来看,随着终端应用市场的持续发展,电子电路铜箔行业的景气度大幅回升,电子电路铜箔的市场需求量持续增长,这将会吸引慢慢的变多新企业进入或现有企业扩大生产规模,加剧行业竞争。行业竞争非常激烈化也对其未来毛利率构成压力。

在行业竞争加剧的背景下,对公司而言,控制日常经营的采购成本是维持毛利率稳定的关键。

招股书显示,逸豪新材电子电路铜箔产品采用“铜价+加工费”的定价模式,以长江有色金属现货铜价作为基准铜价,根据铜价、加工费、产品规格等因素,并考虑市场供需关系,与客户协商确定。

虽然逸豪新材对外销售电子电路铜箔和铝基覆铜板产品的售价会参考原材料市场行情报价,但在铜、铝原材料大面积上涨背景下,由于原材料采购和产品营销售卖存在时间差,逸豪新材仍面临主要原材料价格波动对公司经营业绩带来不利影响的风险。

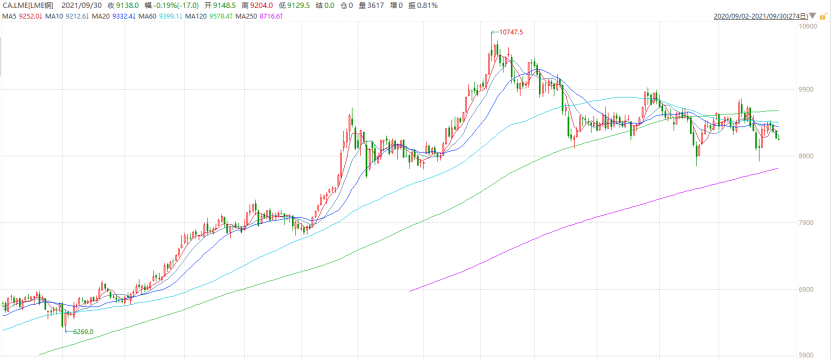

由于大宗商品自去年下半年以来持续走高,LME铜也长期处在上涨通道,虽然在五月中旬之后便不再上涨,但是价格保持高位盘整。截至9月30日,LME铜报9111元/吨。

电子电路铜箔行业对流动资金需求较大,若铜价持续上涨,可能会引起逸豪新材日常流动资金的需求随之上升,继而带来现金流的压力增加。

综上所述,在下游终端旺盛需求下,深耕电子电路铜箔行业多年的逸豪新材也迎来了规模的增长。不过,在具备产能优势的背景下,逸豪新材的毛利率仍跑输行业中等水准。随着行业竞争加剧,以及铜、铝等原材料价格保持高位,这对资金需求较大的逸豪新材而言,其现金压力将显著增加。(校对/Arden)

今年第二季度,小米全地球手机销量超苹果,首次跻身全球第二,拿到全球第二后,小米全球第一的野心也随之暴露。

“希望小米能在三年内拿下全球第一。”今年在小米秋季发布会和年度演讲中,雷军曾提到这一目标。

“雷总提出小米手机销量3年(到2024年)全球第一的目标,中国市场作为小米的大本营,同样是以三年第一的目标规划。”日前,卢伟冰也直言,“既然小米目标是全球第一,就是超越其他所有的手机品牌,包括苹果。”

对此,有跟踪手机终端数年的业内人士坦言,“华为撤出市场后,2021年上半年,小米全地球手机出货量超越苹果,位居第二,当时苹果未发布新机,到了第三季度,由于苹果的新机价格策略,小米全地球手机市场销量排名第三。”

该人士向集微网介绍到,华为淡出市场后,全地球手机品牌厂商都想填补因华为高配置手机市场空缺而出现的巨大空白,上半年苹果未发布新机种,加上今年各大手机品牌厂商高端市场战略的调整,销量并不佳,其实从销量上看,小米手机今年上半年全地球手机销量增长主要是红米系列走量大幅拉动。

“与此同时,2021年上半年,荣耀还正在历经至暗时刻,不过,到了下半年,荣耀凭借着荣耀50系列完成强势增长,仅用了三个月时间,荣耀市场占有率从历史最低点的3%,跃升至14.6%。”上述人士称,“小米今年刚PK掉苹果,但是苹果Q3降价卖爆,荣耀又杀了回来,要想拿下第一还得干掉三星”

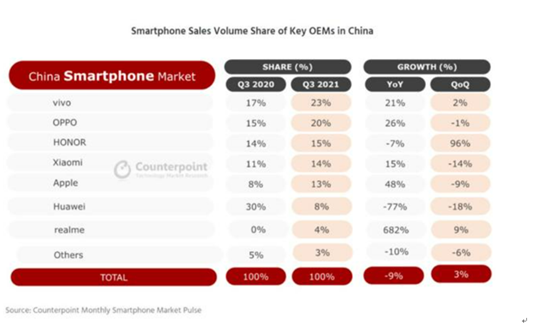

在国内市场,要想拿到第一,小米需要打败vivo、OPPO和荣耀。根据最新的多个方面数据显示, 2021年第三季度中国手机销量为7880万部,同比下滑了9%,排名第一的是vivo、其次为OPPO、荣耀和小米。

当然,线下依然是中国手机销量的主战场。据了解,中国手机市场线%,线%,而深耕线下多年的OPPO、vivo、荣耀能够占据前几名。“这清楚的显示了,国内市场线下战略的重要性。”

以互联网手机品牌而出名的小米自然也看出了问题所在。近日,卢伟冰也坦言,中国手机市场线%,所以没有强大的线下布局是无法到达第一的,故小米新零售在1万家店的基础上,在未来三年目标3万家店,并且主要聚焦下沉市场(县镇)的扩展。

“虽然说vivo、OPPO国内市场表现还不错,但是他们在海外起步时间相对较晚,所以海外市场是它们的短板。” 一业内人士表示。

有业内人士坦言:“OPPO、vivo两家虽然有高端产线,但是销量却并不算好,而在低端市场,也没红米能打,所以它们压力都比较大。”

苹果、三星自不必说,苹果一直控制着高配置手机市场占有率,三星是全球能唯一自己生产手机的厂商,它拥有完整的产业链体系,所以小米要想超越三星、苹果,并不是特别容易,值得一提的是,逐渐走出华为阴影的荣耀更不容小觑。

荣耀手机是华为手机2013年开始运作的子品牌,效仿小米手机的互联网打法,从线上起家,主攻中低端市场。2017年前11个月,荣耀累计销量为4968万台,超越小米,成为中国互联网手机份额第一的手机品牌。

不过,在2019年5月,美国将华为列入实体清单,受此影响,2020年9月15日后,华为全面断供,考虑到供应链挑战,华为最终选择剥离荣耀,“弃卒保车”。

从华为独立后,荣耀的市场占有率一度跌至3%,截至今年7月底,荣耀在国内市场的周销份额提升至14.6%,已经逼近其历史高点16.7%,较荣耀50发布时提高5个百分点。

强势突围的荣耀,已明显有复出之象,当然也不仅限于国内。受美国限制,荣耀在近一年的时间里在海外陷入无手机可卖的窘境,2021年10月,谷歌恢复与荣耀合作,荣耀 50 海外版获 GMS 授权。

赵明曾表示,荣耀已经在全球50多个国家恢复了业务,同时其也透露,荣耀在马来西亚已出现供不应求的情况,下一阶段在海外市场,还会继续发布新品,在档位上快速补齐。

当然,除了国内、海外市场逐步恢复外,在生产制造、研发这一环节,荣耀为量产高端旗舰机也做了准备。今年 9 月,荣耀首家自行投资建设的工厂——荣耀人机一体化智能系统产业园在深圳坪山正式投产,总投资超过 10 个亿。

据消息披露,荣耀人机一体化智能系统产业园定位为新产品验证中心以及高端旗舰手机量产中心,赵明指出,此次的自建工厂打破了原有模式,把研发、试制、量产融合在一起,实现了制造前移、研发后移。

要知道,在淡出市场前,华为曾定下的2019年战胜苹果,2020年超越三星”目标都已实现,而站在巨人肩膀上的荣耀在逐步恢复后,必然会成为小米的劲敌。

“小米的出货主力还是在红米系列,而小米要想实现全球第一的目标,高端市场是其必须突破的关键点。”有业内人士对集微网表示。

该人士直言,“小米应该是可以打过苹果手机的,首先红米系列在全球有庞大的体量,另外一方面苹果有一个淡季和旺季的周期,而苹果手机的热销周期有所缩短,但是有一个不太稳定的因素也需要仔细考虑,苹果今年将苹果新品价格下调,这也导致苹果手机大卖。”

反观三星手机,虽然三星因电池原因在中国失去大量份额,但是在全球它依然是稳坐全球首位。

据一位跟踪手机终端数年的业内人士称,三星手机在全球拥有庞大的销量,其产品线颇为齐全,全系产品基本覆盖高、中低端市场,且各产品系列都有颇具竞争力的爆款,包括折叠屏,同时它有强大的研发技术实力。

而当初的华为因为5G技术,花了钱的人其认可度非常高,它成为唯一一家实现高端化转型的中国手机品牌,同时效仿小米手机互联网打法的荣耀销量迅速攀升,也因为此,华为一度成为全世界销量第一的手机品牌厂商。

不论是三星、亦还是华为,高、中低端市场通吃、且各细分市场均有爆款,这使它们全球销量第一,“这清楚地显示了,完整、精致产品线的重要性。”

从小米的手机产线上看,小米的产品同样覆盖高、中低端市场,不过在高配置手机市场,小米的产品竞争力有限。

华为淡出市场后,全球高配置手机市场出现巨大空白,引得手机品牌纷纷发力高端,不过截至目前,苹果仍然是最大的受益者。据IDC多个方面数据显示,在中国高端(单价高于800美元价位段)市场,二季度,华为份额下降至24%,而苹果份额上升至72%,“这清楚地显示了,国内其他厂商还没有突破这样的价格段”。

不过,要知道,高端产品的持续热销,不仅需要品牌的沉淀、产品前期的研发、技术的创新、世界级顶尖的供应链体系、强大的线上、线下销售渠道、维修渠道,同时还需要高端的实验室、测试设备、车间环境、庞大的数据系统等做技术支持。

此外,消费者的认可是导致手机销量的重要一环。今年,高通中国区董事长孟樸也曾直言,中国手机生产厂商早期都是从中低端切入,做高端还是挑战,其实产品都做的挺好,但花了钱的人中国品牌的高配置手机接受还需要时间。

换句话来说,目前除了华为外,中国的高配置手机还未通过消费者这一关,而对于小米而言,要想实现其全球销量第一的目标,任重而道远。(校对/日新)

3.MCU/电源管理芯片/IGBT等需求强劲 华虹半导体Q3营收再创历史新高

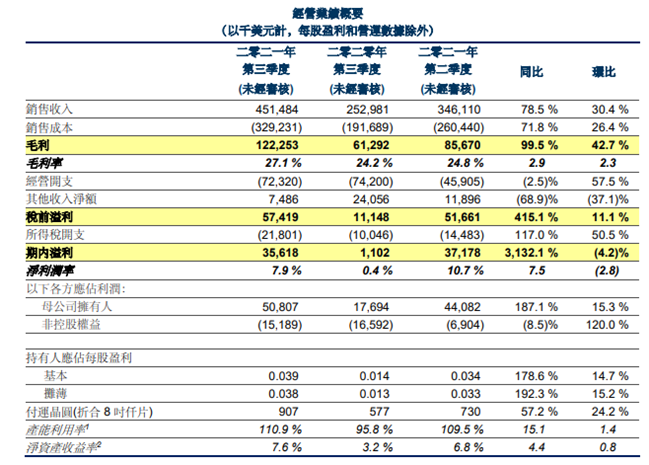

11月11日,华虹半导体发布第三季度业绩报告称,公司出售的收益再创历史上最新的记录,达4.515亿美元,同比上升 78.5%,环比上升30.4%;母公司拥有人应占溢利5,080万美元,同比上升187.1%,环比上升15.3%。

按产品来看,本季度嵌入式非易失性存储器出售的收益1.265亿美元,同比增长44.8%,主要得益于MCU和智能卡芯片的需求增加;独立非易失性存储器出售的收益1,990万美元,同比增长611.3%,主要得益于NOR flash产品的需求增加;分立器件出售的收益1.531亿美元,同比增长 59.1%,主要得益于通用MOSFET、超级结及IGBT产品的需求增加;逻辑及射频出售的收益8,010万美元,同比增长145.2%,大部分得益于CIS和逻辑产品的需求增加;模拟与电源管理出售的收益7,110万美元,同比增长112.2%,主要得益于其他电源管理产品的需求增加。

按工艺技术节点来看,本季度55nm及65nm工艺技术节点的出售的收益4,010万美元,同比增长6,663.7%,主要得益于CIS、NOR flash 及逻辑产品的需求增加;90nm及95nm工艺技术节点的出售的收益8,250万美元,同比增长260.0%,主要得益于其他电源管理、智能卡芯片、CIS,及MCU产品的需求增加;0.11µm及0.13µm工艺技术节点的出售的收益8,380万美元,同比增长39.0%,主要得益于MCU和逻辑产品的需求增加;0.15µm及0.18µm工艺技术节点的出售的收益4,620万美元,同比增长22.9%,主要得益于逻辑及其他电源管理产品的需求增加;0.25µm工艺技术节点的出售的收益700万美元,同比增长42.2%,主要得益于逻辑产品的需求增加;0.35µm及以上工艺技术节点的出售的收益1.919亿美元,同比增长51.5%,主要得益于超级结、通用MOSFET 、IGBT,及其他电源管理产品的需求增加。

华虹半导体总裁兼执行董事唐均君表示,“2021 年第三季度是公司历史上表现最为强劲的一个季度!几乎所有细分市场都有强劲的需求,尤其是MCU、电源管理、IGBT、超级结、CIS和逻辑及射频。出售的收益再度创出历史上最新的记录,达到4.515亿美元,同比增长78.5%,环比增长30.4%。毛利率持续保持稳定,并上升到了27.1%,同比上升2.9个百分点,环比上升2.3个百分点。如此卓越的表现主要归功于各主要技术平台产品平均销售价格的提升和极高的产能利用率。”

唐先生继续说道,“我们对公司的未来充满信心。从目前的市场需求来看,我们预计公司将迎来前所未有的机遇和成长,不仅2021年必将迎来公司有史以来最高的销售额、最大的成长幅度,而且将在2022年继续迅速成长、续写辉煌篇章!因此,我们正在全速推进无锡工厂的下一步扩产,计划在明年年底能够达到 9.5 万片的12英寸月产能,从而更好地实现用户对我们的需求和期待。再下一步的扩产方案也在规划过程中,我们将在完成内部评估后对外宣布。”

此外,该公司预计2021年第四季度出售的收益约 4.90 亿美元左右,毛利率约在 27%至 28%之间。(校对/Lee)

近日,江丰电子在接受机构调研时表示,目前,公司 CMP 业务销售规模逐年增长,正在积

极发展中。公司和国内多家机台厂商合作,依托本身强大的机加工能力,开发机台使用的金属零部件,在新的业务领域拓展产品线年上半年,江丰电子半导体精密零部件销售额已超过上年全年水平。公司新开发的各种精密零部件产品已经大范围的使用在 PVD、CVD、刻蚀机等半导体设备,在多家芯片制造企业、半导体设备制造公司实现量产交货。未来,公司将充分的利用技术、服务、市场等优势,积极拓展新客户。

其称,受益于市场需求强劲,公司订单处于相对饱和状态。公司目前主要是通过改进与调整瓶颈工艺工序、建设智能化生产线等方式逐步提升产能。

对于公司可转债募投项目的进展情况,江丰电子称,该项目是在惠州和武汉建设平板显示用靶材及部件生产基地,项目建设期为两年,目前正在按计划推进。

关于公司成长空间,江丰电子表示,随着移动、数据中心和云计算机服务器、汽车和工业市场的 5G 连接、人工智能、深度学习、虚拟现实和其他新兴应用的激增,带动了芯片上游原材料超高纯溅射靶材需求的持续增长。同时,面对加快速度进行发展的国内市场,公司精密零部件、CMP业务面临着较为有利的市场环境,有较大的成长空间。

此外,伴随着技术的创新突破及迭代,平板显示产业链加速向中国大陆迁移,其市场规模增长可期,公司可转债募投项目的实施将就近为平板显示器制造商供应靶材及机台相关部件,有利于公司逐步扩大平板显示用高纯金属溅射靶材及相关机台部件的生产能力和市场占有率,提升公司纯收入能力和综合竞争力。(校对/Lee)

11月11日晚,飞龙股份在《股票交易异常公告》中披露,自2021年6月以来,因芯片缺乏、原材料价格持续上涨,海运费暴涨、限电等因素,公司业务受一定的影响,11月份涡轮增压器壳体订单下降20%左右,预计12月份逐步恢复正常。

据了解,飞龙股份连续3个交易日(2021年11月9日、11月10日和11月11日)收盘价格涨幅偏离值累计超过20%,根据《深圳证券交易所交易规则》的规定,飞龙股份股价已达到异常波动标准。

飞龙股份表示,公司董事会确认,本公司目前没有一点根据深交所《股票上市规则》等有关法律法规应予以披露而未披露的事项或与该事项有关的筹划、商谈、意向、协议等;董事会也未获悉本公司有根据深交所《股票上市规则》等有关法律法规应予以披露而未披露的、对本公司股票交易价格产生较大影响的信息;公司前期披露的信息不存在需要更正、补充之处。

资料显示,飞龙股份主营业务为汽车零部件的加工、制造、销售;基本的产品为传统发动机冷却部件、新能源冷却部件及模块、发动机节能降排部件、非发动机其他部件等。

飞龙股份表示,未来将以电子水泵和热管理系统系列新产品为基础,向集成水壶加水泵水阀功能、EWGA\AGS执行器、电子膨胀阀、单向阀、电磁阀等产品发展。应用场景范围也将由汽车、充电桩拓展至5G基站、通信设施、现代化农业器械、风力和太阳能储能等民用领域,该领域将成为飞龙股份今后业务发展的重要方向和目标。(校对James)

11月11日晚间,长川科技发布公告,持股7.76%的股东国家集成电路产业投资基金股份有限公司(简称“大基金”)拟6个月内减持不超过1%股份。

而在11日,长川科技股价大跌近8%,午后开盘一度拉升到涨幅超5%,随后快速下跌,跌幅最多超8%,振幅超13%。

长川科技发布2021年第三季度报告,公司前三季度实现营业收入10.69亿元,同比增长113.65%,实现归属于上市公司股东的净利润1.3亿元,同比增长265.41%,实现归属于上市公司股东的扣除非经常性损益净利润1.12亿元,同比增长2,977.73%。

长川科技第三季度实现营业收入3.95亿元,同比增长117.37%,实现归属于上市公司股东的净利润3995.88万元,同比增长341.02%,实现归属于上市公司股东的扣除非经常性损益净利润3915.54万元,同比增长2,922.77%。长川科技表示,公司营收增长主要系本期销售增加所致。(校对Wenbiao)

下一篇:襄阳市中心医院

完美官方直播平台 版权所有

地址:北京市大兴区黄村镇兴华大街绿地财富中心B座701室Company Address: Rm701, Building B,Greenland Group,Xinghua Street, Daxing District,Beijing, China 电话:010-6756 6879 邮箱:z512008@163.com

关注我们